-

郑州蓝采和电子商务有限公司

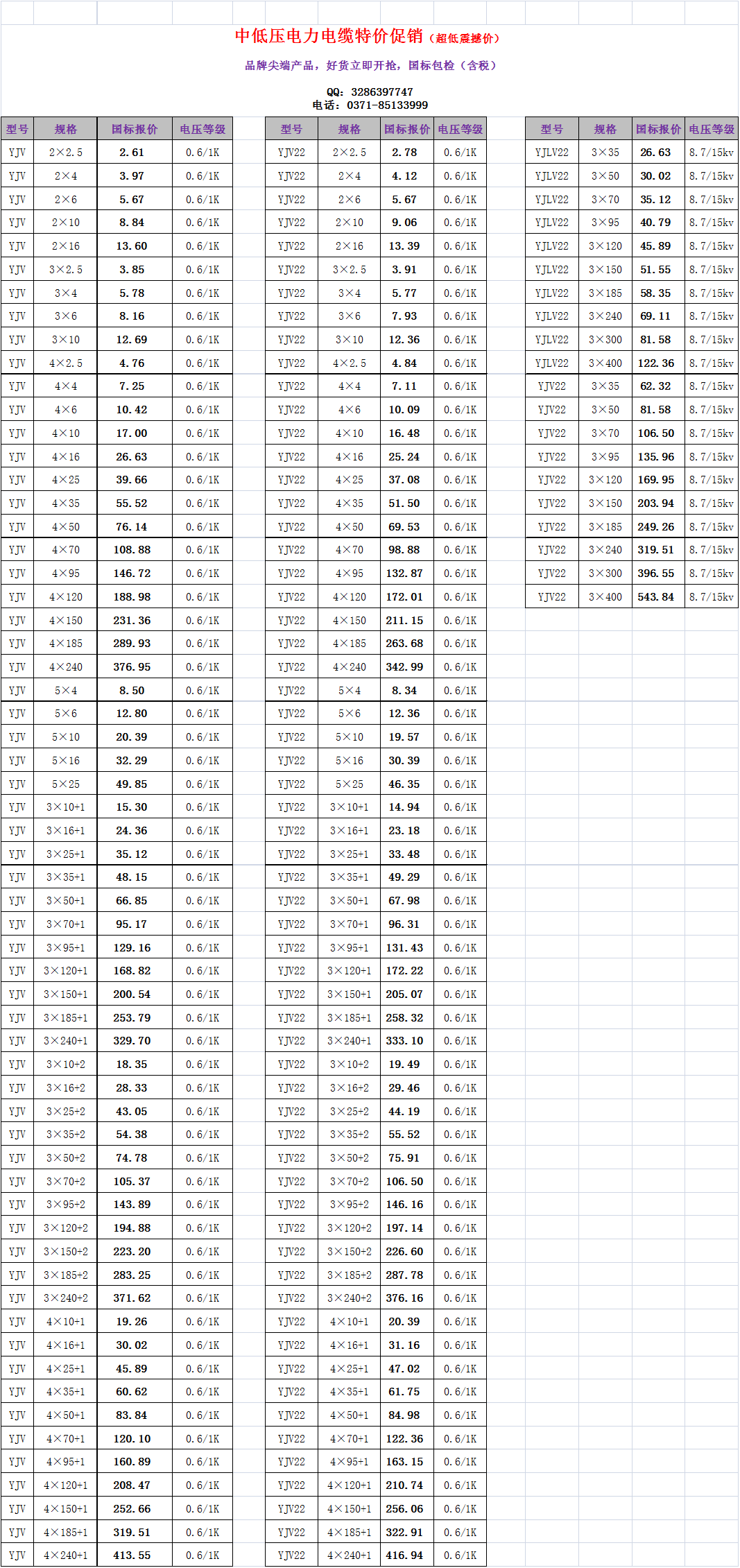

主营:电缆采购,买电缆,电子招投标,竞争性谈判,竞价采购 - 15737175152

郑州蓝采和电子商务有限公司

主营:电缆采购,买电缆,电子招投标,竞争性谈判,竞价采购 9

9

导语:互联网技术的深度介入全面改变了需求链金融的融资流程,带来无限的想象空间。以平等、开放、低成本为特点的互联网式思维模式,改变了需求链金融的商业模式和思维模式,从而使需求链金融获得空间突破。 需求链,是围绕核心企业,通过对信息流、物流、资金流的控制,将采购商、供应商、制造商、分销商、零售商整个供需环节连成一个整体的功能网链结构。它是一个结构化的产业组织模式,包含了所有*的节点企业。 需求链金融产生原因 1.中小微企业是中国经济中较有活力的细胞,资金需求旺盛,但信用缺失、抵押担保物不足、财务信息不透明等,难以从主流金融机构中获得贷款,进而限制了企业的经营灵活度和发展。 2.生产经营中,中小企业资金受到来自上下游企业的挤压,现金压力巨大,企业融资渠道急需多样化。 3.决策层上,政策鼓励以多样化金融手段支持小微企业发展。 4.监管层上,商业保理政策日趋成熟,融资租赁亦有税收补贴。 蓝采和——需求链金融,“创新思路直击企业需求链条多样化金融需求” 1.从线到面,充分对接现有需求 传统金融,融资需求受银行主导、依赖于核心企业担保,单一、线性,融资需求无法获得充分满足。 需求链金融,通过蓝采和需求链电子商务平台全面链接大量中小企业,构建收益、风险、流动性的多元化组合,通过大数据,将现有需求充分对接。 2.从需求满足到需求创造,弹性巨大 传统金融,产品高度专业化,对第三方而言变现能力低,抵押价值无法得到充分认可。另外,往来账款第三方而言信息不对称程度很高,其价值也无法得到充分认可。 需求链金融,现有障碍被破除,目前融资需求尚未体现的领域会出现需求创造、市场创造的效应。从需求满足走向需求创造的需求链金融,拥有巨大的弹性。 3.新增信模式全面降低交易成本 传统金融,信用信息搜集与审核易受人为影响和控制,数据信息有限及缺乏处理数据的有力工具,信贷风险评估受到较大限制。 需求链金融,通过云计算和大数据用形成新的增信模式。信用风险通过大数据充分分层,达到成本与风险多元化对接。另外,两端上下游中小企业的数量扩张的同时,行为从总体而言更具有可预测性,从而增加风险控制的效率和有效性。 蓝采和需求链电子商务平台 基于信息优势、规模优势、技术优势,挖掘更具有竞争优势的受益行业! 信息优势:高度专业化行业转型需求链金融可享受更大的信息优势,如建材、电气等; 规模优势:易于标准化行业更*形成规模优势,在边际成本降低和风险控制方面更受益,如房产、制造业等; 技术优势:专业化平台,在以云计算、大数据为代表的互联网技术方面具有优势,让传统行业更受益。 蓝采和的大数据库使得企业可以“认识”更多的企业,关系数量的上升使调剂资金余缺出现无限可能!